Em minha trajetória observando empresas e profissionais, percebi que o universo das transferências e recebimentos além das fronteiras está longe de ser apenas uma questão bancária. Por trás de cada envio de valores, existe uma trama de regras, oportunidades e desafios que exige atenção ao detalhe, e um olhar muito mais estratégico do que muitos imaginam. Neste artigo, quero mostrar tudo o que é relevante sobre o tema, trazendo experiência prática, respostas objetivas, e recomendações precisas para quem não quer errar nesse cenário global.

Entendendo as diferenças: pagamentos nacionais versus internacionais

Desde cedo percebi como as operações dentro do país são, de modo geral, muito mais simples que as que cruzam fronteiras. No Brasil, pagamentos nacionais seguem um padrão: TED, DOC, boleto, PIX e transferências diretas entre contas locais. As regras são conhecidas, taxas previsíveis e a liquidação ocorre rapidamente, quase sempre no mesmo dia. Agora, envie uma quantia para fora, e o cenário se transforma.

Em transferências globais, bancos centrais de diferentes países regulam a circulação, exigem relatórios, documentos, explicam finalidades, taxas de câmbio variam, e a liquidação pode levar dias. Existem limites, exigências fiscais e, em muitos casos, verificações de compliance muito mais amplas. Já vi empresas surpresas ao descobrirem que a mesma agilidade do PIX simplesmente não existe para pagamentos internacionais.

Fronteiras complicam, mas não impedem quem está bem assessorado.

Principais modalidades de pagamentos internacionais: quando usar cada uma?

Quando comecei a lidar com mercados de câmbio, percebi rapidamente que a modalidade certa faz toda diferença no controle e segurança da transação. A escolha depende dos interesses de comprador e vendedor, grau de confiança, valor envolvido e países participantes. Conheça as principais formas:

- Pagamento antecipado: O importador paga antes de receber o produto ou serviço. Costuma ser usado quando o exportador exige garantia total, ou em relações sem histórico. Rápido, mas exige confiança. Muito usado por pequenas empresas iniciando.

- Carta de crédito: Instrumento comum para garantir que o pagamento só será liberado ao exportador após a entrega de documentos e/ou mercadorias conforme combinado. Representa segurança máxima, porém envolve custos bancários maiores e muita documentação.

- Remessa direta: Envio de valores direto da empresa ou pessoa pagadora para o beneficiário no exterior. Simples, geralmente mais rápida, indicada para relações já estabelecidas e valores menores.

- Cobrança documentária: O exportador envia documentos ao banco, que só libera mercadoria ao comprador após o recebimento. Garante certo nível de segurança mas, ainda assim, menos robusto que a carta de crédito.

- Boleto internacional: Solução bastante utilizada em mercados digitais. Remete à ideia de uma cobrança quase instantânea, popular para pagamentos de serviços, SaaS, freelancers ou pequenas importações.

- Mass payments: Ideal para quem precisa pagar muitos beneficiários em diferentes países, como empresas de iGaming, apostas, plataformas digitais e marketplaces. Automatiza o processo de transferência múltipla, reduz custos e centraliza o controle.

Na SwapOne, vejo diariamente empresas otimizando custos e riscos apenas por escolherem a modalidade adequada. Não existe certo ou errado universal: existe o que faz sentido para a sua estrutura.

O que é contrato de câmbio e por que ele é tão importante?

Se pudesse sintetizar em uma frase, diria: o contrato de câmbio é o documento que legaliza transações entre moedas diferentes sob as regras do Banco Central. Todas as transferências internacionais acima de determinados limites (atualmente R$50 mil em alguns casos, mas consulte sempre a regra vigente) exigem esse contrato, firmado entre quem paga e a instituição intermediária, com todas as informações declaradas e comprovadas.

Ele garante não só o registro fiscal, mas também a transparência com o Bacen. Mudanças recentes do Marco Cambial reforçaram a exigência de dados detalhados sobre origem e destino dos recursos, natureza da operação, partes envolvidas e objetivo. Esse rigor evita fraudes e sonegação, mas implica responsabilidade para pagar corretamente e justificar as operações.

Sem contrato de câmbio, o dinheiro simplesmente não cruza fronteiras legalmente.

Marco Cambial e Bacen: o que mudou recentemente?

A regulamentação cambial brasileira evoluiu. Em 2022, o novo Marco Cambial trouxe mudanças que afetaram principalmente as exigências de documentação, compliance e a atuação das plataformas. Agora, transações até limites mais elevados podem ser feitas de forma mais simples, mas o cuidado com o envio de dados, identificação das partes e finalidade nunca foi tão relevante.

O Bacen aprofundou sua leitura sobre operações suspeitas, lavagem de dinheiro ou evasão fiscal. Por isso, não se engane: acompanhar as atualizações e manter-se em conformidade é obrigação e proteção ao mesmo tempo.

Documentos necessários, RADAR e regularização

Frequentei muitos estabelecimentos onde o detalhe documental definiu se a operação acontecia ou não. Para transferências internacionais, as principais documentações envolvem:

- Contrato comercial entre as partes

- Faturas ou invoices, detalhando mercadorias, serviços ou investimentos

- Comprovantes de entrega, envio, registro do produto ou serviço

- Comprovação da finalidade (importação, serviço, royalties, etc.)

- Documentação societária e representação da empresa

- Habilitação no RADAR (para empresas que importam/exportam diretamente)

O RADAR continua sendo a porta de entrada oficial para empresas brasileiras operarem no comércio exterior. Sem ele, muitas operações são simplesmente travadas. Recomendo sempre uma análise detalhada antes de qualquer envio ou recebimento.

Gestão de riscos cambiais e estratégias de proteção

Vivenciar a volatilidade faz parte da rotina de quem depende de moedas estrangeiras. A oscilação do dólar e outras moedas pode comprometer planejamento, custos e até a saúde financeira de uma empresa. Por isso, adotar ferramentas que permitam mitigar riscos é quase uma obrigação, e não só para grandes organizações.

A solução mais conhecida é a trava de câmbio ou hedge. Com ela, você “fixa” um valor para compras futuras, protegendo-se de oscilações. Outros mecanismos, como contratos futuros, opções e swaps, também cumprem a função de proteção. Existem alternativas específicas para quem faz muitos pagamentos em dólar, euro, libra e outras moedas.

Esse assunto é tão relevante que indico a leitura de análises especializadas, como as publicadas pela SwapOne sobre cenário de câmbio e estratégias de proteção, por exemplo, em momentos de alta do dólar (gestão do fluxo de caixa em tempos de dólar alto).

Estruturação operacional: prazos, compliance, legalidade

Na minha experiência, vi muita gente tropeçar nos detalhes burocráticos e nos prazos. O tempo de liquidação varia conforme a modalidade, documentação enviada, origem e destino do dinheiro. Em geral, considere de 1 até 5 dias úteis para que o valor esteja disponível, mas sempre verifique se há feriados bancários nos países envolvidos.

O compliance não é só “preencher formulário”. Significa manter todos os registros, garantir a rastreabilidade, estar pronto para responder questionamentos do BACEN e dos órgãos de fiscalização em casos de dúvida.

- Mantenha sempre organizados recibos, contratos e comprovantes de câmbio.

- Revise com frequência sua documentação societária e fiscal.

- Procure orientação para resolver qualquer inconsistência antes que vire problema irreversível.

A pressa é inimiga da regularização financeira internacional.

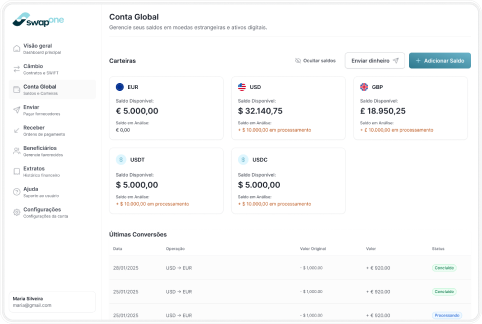

Gestão de múltiplas moedas e integração tecnológica

Ao lidar com diversos mercados, fica claro como a variedade de moedas impacta controles financeiros, custos bancários e estratégias contábeis. O dólar segue dominando as transações globais, como mostram dados do Federal Reserve sobre a participação internacional do dólar, mas empresas internacionais precisam se adaptar também ao euro, à libra e a outras divisas.

Já vi empresas reduzirem drasticamente perdas cambiais e retrabalhos ao centralizarem tudo em uma plataforma web multi-moedas. Modelos como o da SwapOne permitem visualizar saldos em diversos ativos, acessar contratos, recibos, rastrear status e até consolidar previsões para diferentes prazos. Toda integração digital agiliza processos e aumenta a transparência.

Por que contar com assessoria especializada faz diferença?

Já acompanhei de perto operações travadas por simples detalhes. O entendimento das normas do Banco Central, leitura do Marco Cambial e habilidade para transações complexas (como CNR, CDE, investimentos, imóveis internacionais ou mass payments) não está ao alcance de quem atua isoladamente.

- Especialistas conhecem caminhos para estruturar remessas de maneira eficiente e segura.

- Sabem antecipar possíveis entraves, sugerir estratégias de proteção, organizar documentos e regularizar operações retroativas.

- Plataformas como a SwapOne combinam tecnologia, transparência e atendimento consultivo para garantir fluidez nos processos, com suporte nas particularidades dos principais mercados e moedas globais.

Segurança financeira e monitoramento operacional

Em anos de experiência, uma máxima nunca mudou: segurança financeira nasce do controle e do monitoramento constante de cada etapa. Assegure-se de que todos os envolvidos estão alinhados quanto aos procedimentos internos da empresa e mantenha políticas transparentes de cadastro, aprovação, execução e arquivamento de operações.

Ferramentas tecnológicas e acompanhamento diário via dashboards oferecem visão instantânea dos fluxos, taxas aplicadas e previsão de recebimentos e pagamentos futuros. E em tempos de fragmentação de sistemas, como alerta o relatório do Atlantic Council sobre sistemas de pagamento globais, transparência e integração são palavras de ordem.

Simplificando processos: como evoluir de vez

Felizmente, vejo uma nova era chegando ao Brasil. Soluções como a SwapOne mostram que é possível unir o melhor da automação, da governança legal e do suporte humano, devolvendo às empresas e pessoas físicas o controle do fluxo internacional, com mais economia e tranquilidade.

Imagine reunir saldos, contratos e múltiplas moedas em uma só tela, com assistência direta e orientação em cada passo. Previsibilidade, conformidade com o Bacen, acompanhamento por especialistas e processos 100% digitais já são uma realidade acessível. Conheça mais sobre como estruturar corretamente sua presença global para evitar erros comuns e garantir tranquilidade operacional.

Conclusão

No fim do dia, a internacionalização dos fluxos financeiros pode ser simples, desde que você conte com a orientação adequada e uma solução pensada para facilitar o seu caminho. Estou convencido, pela experiência dos últimos anos, que reunir tecnologia, especialistas e compliance rigoroso é o segredo para eliminar obstáculos e garantir que fronteiras nunca sejam um limite para seu crescimento. Se você busca centralizar operações, estruturar proteção cambial ou simplificar movimentações globais, recomendo conhecer a plataforma e os serviços da SwapOne. Com suporte estratégico e processos claros, seu negócio pode conquistar mercados no próprio ritmo, de forma legal e segura.

Perguntas frequentes

O que são pagamentos internacionais?

Pagamentos internacionais são transferências financeiras realizadas entre pessoas físicas ou jurídicas situadas em países diferentes, usando moedas estrangeiras e obedecendo regras específicas de órgãos reguladores, como o Banco Central. Eles permitem negócios, investimentos, compras e vendas fora das fronteiras nacionais.

Como fazer transferências para o exterior?

Para transferir valores para o exterior, você precisa de uma conta bancária autorizada a operar em câmbio, indicação do beneficiário, documentação da operação e, muitas vezes, passar pelo fechamento de contrato de câmbio ou via plataformas especializadas. O passo a passo inclui cadastrar o destinatário, enviar ou validar documentos, autorizar a operação e acompanhar o recebimento. Empresas devem estar habilitadas no RADAR em operações de comércio exterior. Para saber mais, veja o FAQ sobre operações de exportação e pagamento de serviços.

Quais taxas incidem sobre pagamentos internacionais?

As principais taxas envolvem tarifa bancária pela ordem de pagamento internacional, spread cambial (diferença entre a cotação de compra/venda), tributos como IOF e, eventualmente, custos para elaboração de documentos. Dependendo da modalidade e da instituição, encargos intermediários de bancos estrangeiros também podem ser inseridos.

É seguro pagar fornecedores no exterior?

Desde que se escolha um canal confiável, siga as exigências do Banco Central e controle toda a documentação, sim, é seguro realizar pagamentos para o exterior. O uso de contratos de câmbio, plataformas reguladas e fornecedores com histórico comprovado reduz riscos de bloqueios, multas e fraudes.

Onde encontrar as melhores soluções para pagar fora?

Acompanhe atualizações, análises e soluções sobre transações internacionais de maneira clara, digital e segura por meio da SwapOne, que reúne plataforma web centralizada, especialistas e total conformidade. Para quem busca informações sobre aportes de capital, empréstimos ou repatriação, acesse o FAQ especializado em capitais internacionais.