Ter uma conta bancária fora do Brasil deixou de ser privilégio de multinacionais. Hoje, pequenas e médias empresas que operam com clientes, fornecedores ou plataformas internacionais têm razões concretas para considerar essa estrutura — e o processo, embora burocrático, é mais acessível do que parece.

Quando faz sentido ter uma conta no exterior

Nem toda empresa precisa. Mas existem situações em que a conta internacional deixa de ser conforto e passa a ser necessidade operacional:

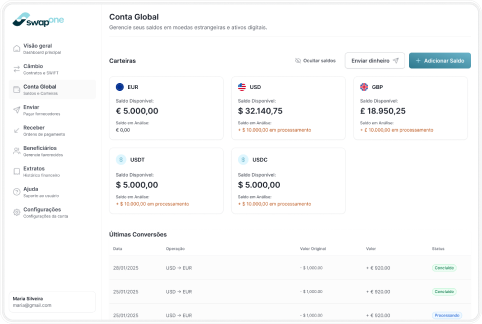

- Você recebe pagamentos de clientes estrangeiros e quer evitar a conversão forçada para real a cada entrada.

- Você paga fornecedores regularmente em moeda estrangeira e quer reduzir custos de câmbio e agilizar os processos.

- Sua empresa opera em marketplaces internacionais (Amazon, Shopify, Etsy) e precisa de uma conta local para receber os valores.

- Você tem estrutura holding ou subsidiária fora do Brasil e precisa de conta para movimentar recursos da operação.

Quais são as opções mais acessíveis

O mercado evoluiu muito nos últimos anos. Hoje as principais alternativas são:

- Fintechs internacionais como Wise, Payoneer e Mercury: abertura remota, rápida, sem necessidade de presença física. Ideais para quem precisa de conta funcional com baixo custo operacional.

- Bancos tradicionais nos EUA ou Europa: Processo mais robusto, exige documentação local, às vezes presença física ou correspondente bancário. Mais adequado para empresas com estrutura jurídica no exterior.

- Bancos em jurisdições como Cayman, BVI ou UAE: Usados por estruturas de holdings ou planejamento patrimonial internacional. Exigem assessoria especializada.

O que o Brasil exige de você

Ter conta no exterior é legal para brasileiros e empresas brasileiras — desde que cumpridas as obrigações regulatórias:

- CBE (Declaração de Capitais Brasileiros no Exterior): Obrigatória para quem tem ativos no exterior acima de USD 1 milhão (anual) ou USD 100 mil (trimestral). Feita ao Banco Central.

- Declaração de IR: Saldos em contas estrangeiras devem ser declarados à Receita Federal, mesmo que não haja rendimento.

- Remessas e ingressos: Toda movimentação entre conta no Brasil e conta no exterior deve seguir as normas cambiais do Banco Central.

Ignorar essas obrigações não é uma opção: as multas são significativas e o risco de fiscalização aumenta com o volume de operações.

O erro que mais vemos

Empresas que abrem a conta no exterior de forma improvisada — muitas vezes por conta própria, seguindo tutoriais na internet — e só descobrem as obrigações regulatórias meses depois, quando já têm movimentação acumulada não declarada.

Fazer certo desde o início é mais simples e muito mais barato do que regularizar depois.

Na Swap One, orientamos empresas em toda essa jornada: desde a escolha da melhor estrutura de conta até o cumprimento das obrigações junto ao Banco Central e à Receita Federal.

Pensa em ter uma conta no exterior? Vamos conversar antes de você abrir qualquer conta.