Tener una cuenta bancaria fuera de Brasil ha dejado de ser un privilegio de las multinacionales. Hoy en día, las pequeñas y medianas empresas que operan con clientes, proveedores o plataformas internacionales tienen razones concretas para considerar esta estructura —y el proceso, aunque burocrático, es más accesible de lo que parece—.

Cuándo tiene sentido tener una cuenta en el extranjero

No todas las empresas la necesitan. Sin embargo, existen situaciones en las que la cuenta internacional deja de ser una comodidad y pasa a ser una necesidad operativa:

- Usted recibe pagos de clientes extranjeros y quiere evitar la conversión forzada a reales con cada ingreso.

- Usted paga a proveedores regularmente en moneda extranjera y quiere reducir los costes de cambio y agilizar los procesos.

- Su empresa opera en marketplaces internacionales (Amazon, Shopify, Etsy) y necesita una cuenta local para recibir los importes.

- Usted tiene una estructura de holding o filial fuera de Brasil y necesita una cuenta para movilizar los recursos de la operación.

Cuáles son las opciones más accesibles

El mercado ha evolucionado mucho en los últimos años. Actualmente, las principales alternativas son:

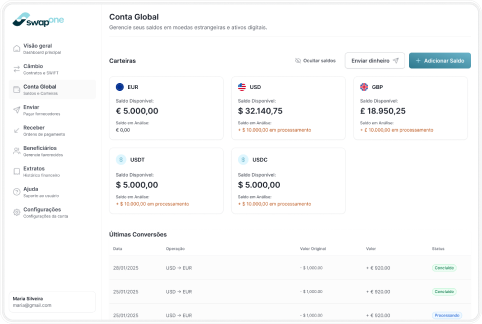

- Fintechs internacionales como Wise, Payoneer y Mercury: apertura remota, rápida y sin necesidad de presencia física. Ideales para quienes necesitan una cuenta funcional con un bajo coste operativo.

- Bancos tradicionales en EE. UU. o Europa: Proceso más robusto, exige documentación local y, en ocasiones, presencia física o un corresponsal bancario. Más adecuado para empresas con estructura jurídica en el exterior.

- Bancos en jurisdicciones como Caimán, BVI o EAU: Utilizados por estructuras de holdings o planificación patrimonial internacional. Requieren asesoría especializada.

Qué le exige Brasil

Tener una cuenta en el extranjero es legal para los brasileños y las empresas brasileñas, siempre que se cumplan las obligaciones regulatorias:

- CBE (Declaración de Capitales Brasileños en el Exterior): Obligatoria para quienes poseen activos en el extranjero superiores a 1 millón de USD (anual) o 100.000 USD (trimestral). Se realiza ante el Banco Central.

- Declaración de IRPF/IRPJ: Los saldos en cuentas extranjeras deben declararse a la Receita Federal, incluso si no generan rendimientos.

- Remesas e ingresos: Todo movimiento entre una cuenta en Brasil y una cuenta en el extranjero debe seguir las normas cambiarias del Banco Central.

Ignorar estas obligaciones no es una opción: las multas son significativas y el riesgo de fiscalización aumenta con el volumen de las operaciones.

El error que más vemos

Empresas que abren la cuenta en el extranjero de forma improvisada —a menudo por cuenta propia, siguiendo tutoriales en internet— y solo descubren las obligaciones regulatorias meses después, cuando ya tienen movimientos acumulados no declarados.

Hacerlo bien desde el principio es más sencillo y mucho más barato que regularizarlo después.

En Swap One, orientamos a las empresas en todo este recorrido: desde la elección de la mejor estructura de cuenta hasta el cumplimiento de las obligaciones ante el Banco Central y la Receita Federal.

¿Piensa en tener una cuenta en el extranjero? Hablemos antes de que abra cualquier cuenta.